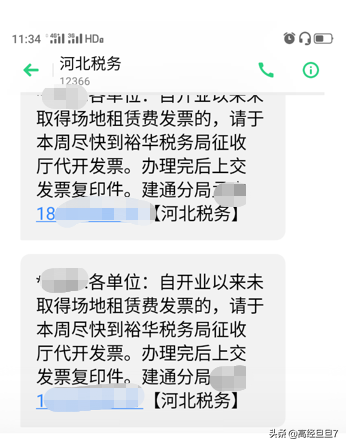

近日,一位小伙伴儿发来一张图片,问:武老师,我们单位租着老板的房子当办公场所,从来没收过租金,老板也没去开过发票,今天我收到了一条短信,这是什么情况呢?我们先来看看短信的内容吧~

显然,现在针对有租赁场所行为但是未取得发票的情形进行的检查。

按道理来说,谁收租金谁去代开,为什么会联系承租方呢?企业向老板个人租赁房子的行为,老板是需要去税务机关代开发票的,但是联系个人并不方便,所以联系到了承租方。很多个人行为都不开发票,逃避了很多税款,现在国家为疫情期间出台了很多优惠政策,为复工复产出台了各项税收减免,所以各个税务机关会根据各地税源情况,针对各项税种进行检查,看是否会存在漏缴的情况。那针对于个人收取租金代开发票到底交什么税呢?我们今天就一起来分析一下~

一、 个人出租住房

税种

税率

优惠

政策依据

增值税

5%减按1.5%

采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

《国家税务总局公告2019年第4号》

城建税及附加

根据实际缴纳的流转税计算相应的城建税(7%、5%、1%)及教育费附加(3%)地方教育费附加(2%)

1、对月销售额不超过10万或者季度销售额不超过30万的缴纳义务人免征教育附加、地方教育附加。

2、对增值税小规模纳税人可以在50%的税额幅度内减征城市维护建设税、教育费附加、地方教育附加。

《财税2016年12号》

《财税〔2019〕13号》

房产税

4%

1、对个人出租住房,不区分用途,在3%税率的基础上减半征收营业税,按4%的税率征收房产税,免征城镇土地使用税。

2、对增值税小规模纳税人可以在50%的税额幅度内减征房产税。

《财税[2008]24号》

《财税〔2019〕13号》

个人所得税

10%

1、对个人出租住房取得的所得减按10%的税率征收个人所得税。

2、自2019年10月1日起,个人出租(转租)住房不能提供合法、准确的成本费用凭证,不能准确计算房屋租赁成本费用的,在租金收入的5%-10%的幅度内核定应纳税所得额。

国家税务总局河北省税务局公告2019年第6号第一条

二、 个人出租非住房

税种

税率

优惠

政策依据

增值税

5%

采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

《国家税务总局公告2019年第4号》

城建税及附加

根据实际缴纳的流转税计算相应的城建税(7%、5%、1%)及教育费附加(3%)地方教育费附加(2%)

1、对月销售额不超过10万或者季度销售额不超过30万的缴纳义务人免征教育附加、地方教育附加。

2、城市维护建设税、房产税、城镇土地使用税、印花税和教育费附加、地方教育附加实际执行时,减征50%税额

《财税2016年12号》

《财税〔2019〕13号》

印花税

财产租金合同0.1%

对增值税小规模纳税人可以在50%的税额幅度内减征印花税(不含证券交易印花税)。

《财税〔2019〕13号》

房产税

12%

对增值税小规模纳税人可以在50%的税额幅度内减征房产税。

《财税〔2019〕13号》

城镇土地使用税

分级幅度税额:

大城市1.5元-30元

中等城市1.2元-24元

小城市0.9元-18元

县城、建制镇、工矿区0.6元-12元

对增值税小规模纳税人可以在50%的税额幅度内减征城镇土地使用税。

《财税〔2019〕13号》

个人所得税

20%

好了,各位小伙伴们,大家现在知道出租房屋都要交哪些税了吗~~

那就赶紧看看咱们企业办公场所是租的吗?如果检查到你未开发票让补开发票的话,你要知道都交哪些税哦~

那这次的分享希望能对大家的日常工作能有帮助,有什么问题,欢迎大家的留言区里讨论~

cle.pc_detail&x-expires=1675601893&x-signature=2Pz7LI9khzTZkwzC8CxXdvI6YWU%3D">

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 705572715@qq.com 举报,一经查实,本站将立刻删除。