当前的二手楼市,是买卖双方的极限拉扯。

一类是砍价再砍价的买家,一类是想卖房又不肯“自砍”的业主。

无论你是想买房还是想卖房,这份二手房保姆级攻略都值得收藏!

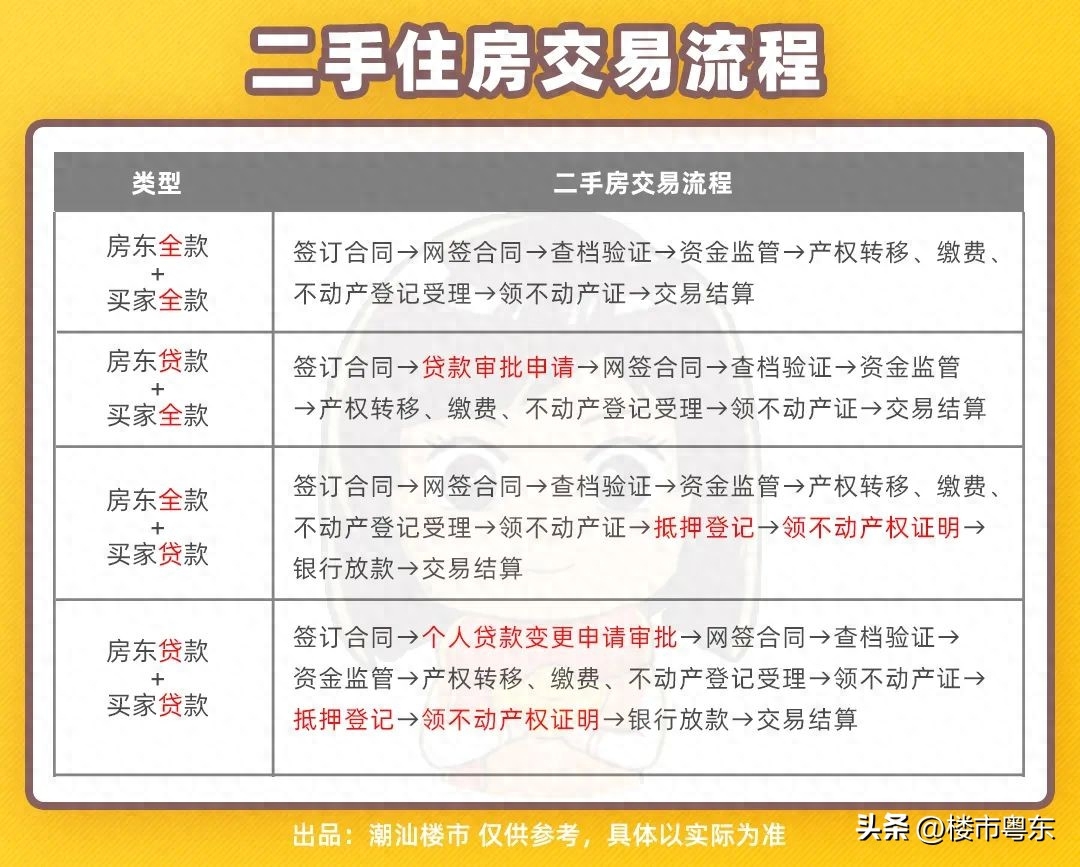

四种交易类型

自去年“带押过户”落地汕头后,二手房交易已不存在“谁帮房东还贷款”的问题。

房姐整理出四种类型的二手房交易流程,以供参考。

可以看到,现在的交易流程省去了“卖家自筹资金赎楼”或“买房提前垫付购房款”这一步。

是不是听着方便了许多?目前,汕头“带押过户”政策支持同行和跨行办理,但仅限商贷。

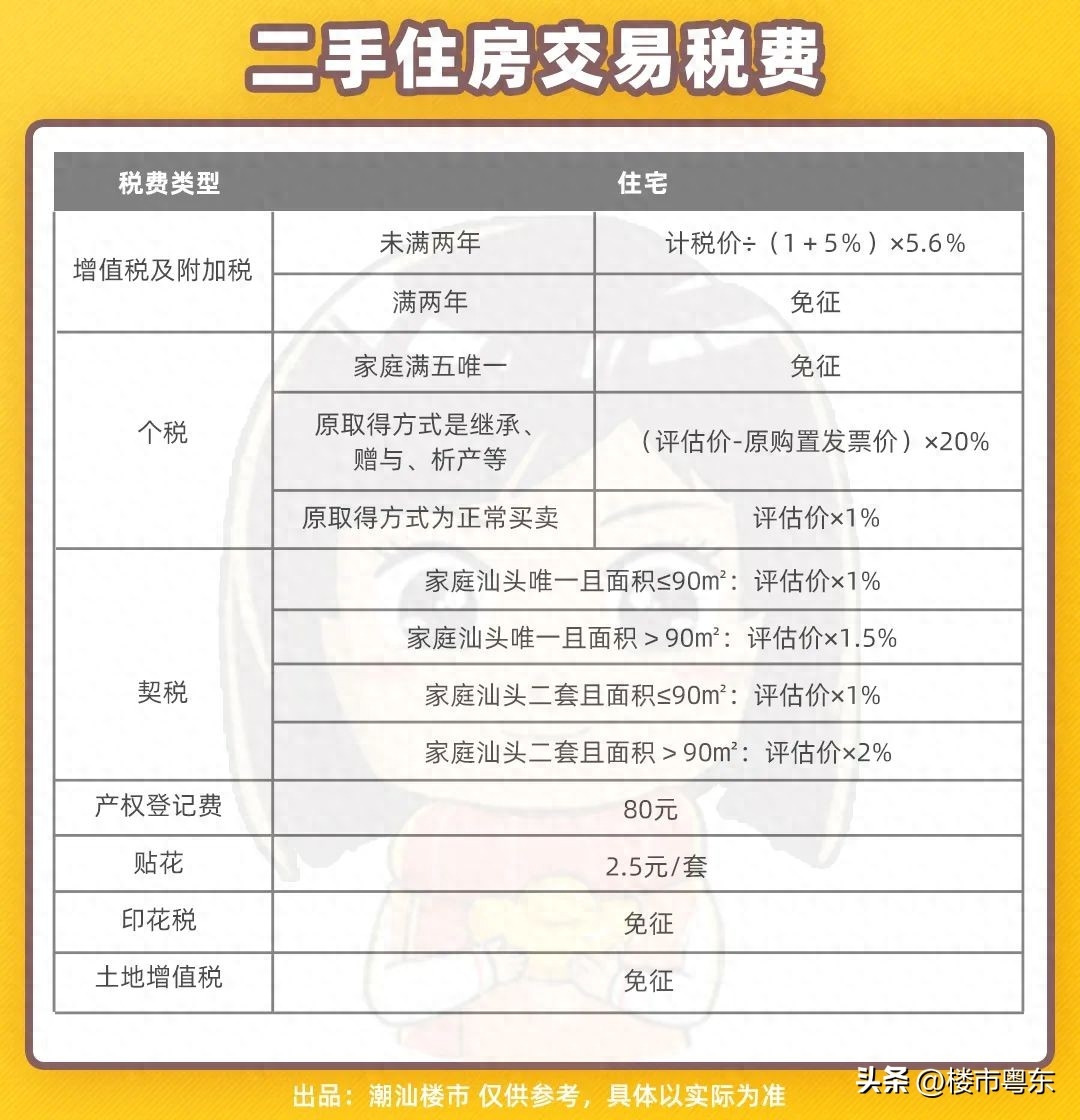

二手房交易费用

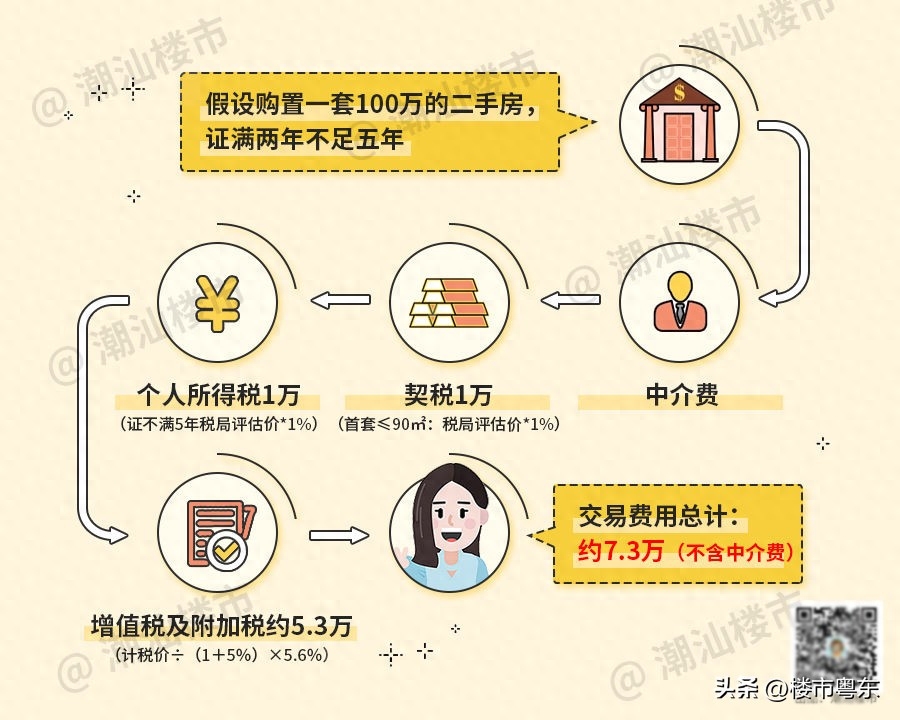

在二手交易过程中,最让人头痛就是各种费用,每一笔都不能含糊。

总费用=契税+个人所得税+增值税+各种工本费+中介费+评估费

● 个税卖家交

若要免除个税,则出售房源需满五唯一;如果是房子属于赠与、继承、析产等等,个税即按差额20%缴纳。

满五唯一

唯一必须是家庭名下唯一,并且是广东省内唯一,还须同时满足房子已经签订购房合同五年。(房子指的是住宅、商铺、公寓、写字楼不计算在内)

比如你在汕头一套,在揭阳有一套,那你卖汕头的房子是不算省内唯一的。

● 契税买家交

答:谨记,住宅新房和二手房的契税算法一样。

如果是家庭唯一住房的情况,房子面积≤90㎡,契税为1%;房子面积>90㎡,则契税为1.5%。

如果是多套房的情况,第二套房的面积≤90㎡,契税为1%;第二套房面积>90㎡,则契税为2%。

第三套房则没有面积限制,均为3%的契税。

● 增值税卖家交

一般来说,有增值的房屋才需缴纳增值税,由卖方支付,但是实际交易中,多数会折算在房价中,或者银行按揭利息也可抵消部分增值税。

满二免征,即交契税满两年;不足两年的情况下,用中介的行话来说,按房屋增值部分的20%来收。

仅供参考,具体以实际为准

至于评估费,全款无需评估,当买方需要申请银行贷款时办理评估,是银行请外包公司评估的需要收费,只有个别银行不收。

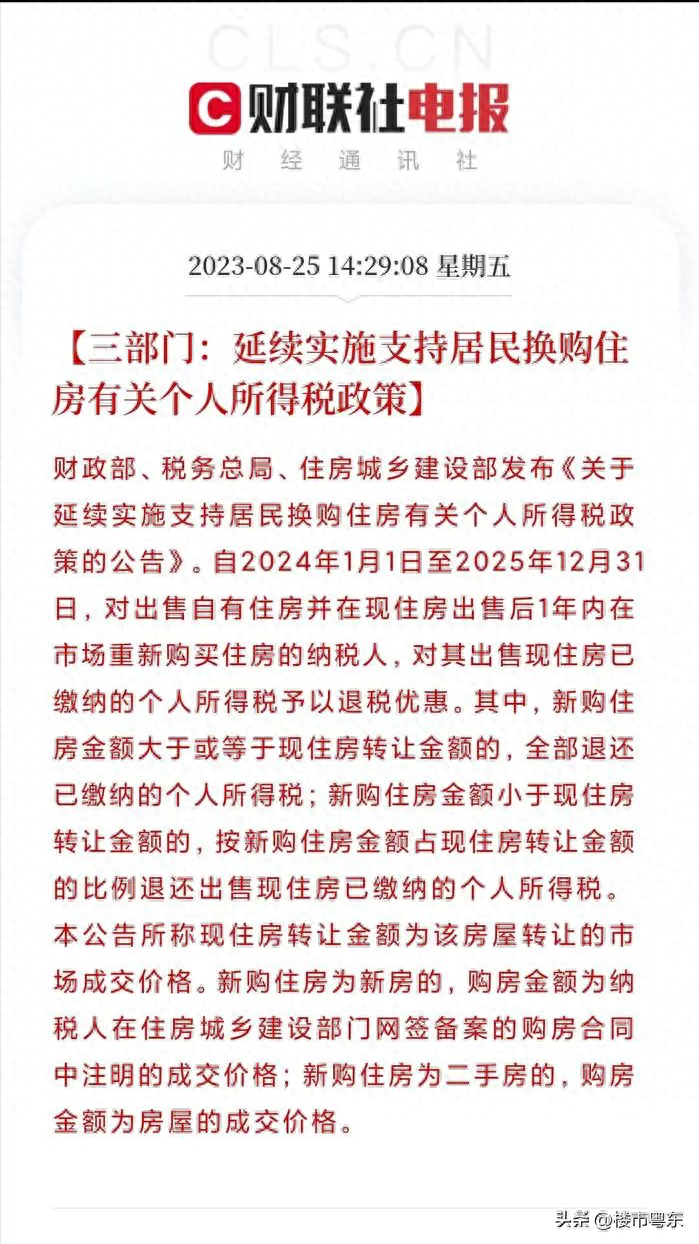

值得注意的是,去年财政部发布支持居民换购住房有关个人所得税政策的公告。

在2022年10月1日至2023年12月31日期间,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

就在近日,财政部通知,将此优惠政策延至2025年12月31日。

三种住房贷款

关于二手房贷款,一般是商贷、公积金贷,少数会选择组合贷。

① 商贷,认贷不认房。

目前,汕头各大主流银行房贷利率为:

五年期以内:首套2.95%,二套4.15%;五年期以上:首套3.6%,二套4.8%。

② 公积金贷,认贷又认房。

第一套住房,五年(含)以下利率为2.6%;五年以上利率为3.1%。

第二套住房,五年(含)以下利率为3.025%;五年以上利率为3.575%。

③ 组合贷。

二手房组合贷一般比较少,目前汕头“带押过户”政策仅支持纯商贷,对于办理组合贷的房源来说,流程手续相对麻烦。

至于首付比例,目前在汕头购买二手房,商贷首套最低为20%(满足首房首贷),二套最低为30%。

公积金贷二手住宅首付比例(二手房建成年限不能超过25年),需看个人贷款额度以及房屋评估价。

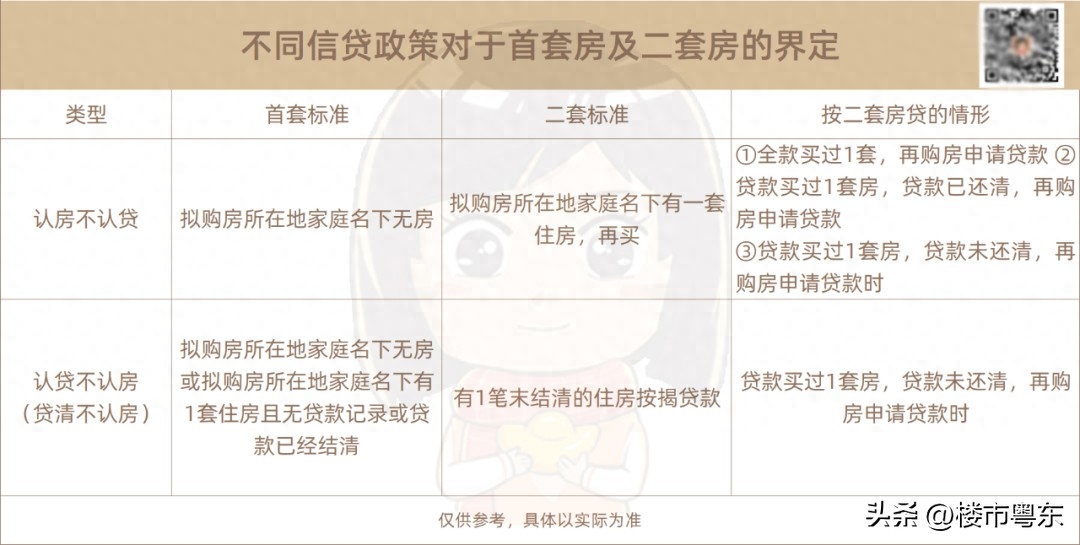

要认房?还是认贷?

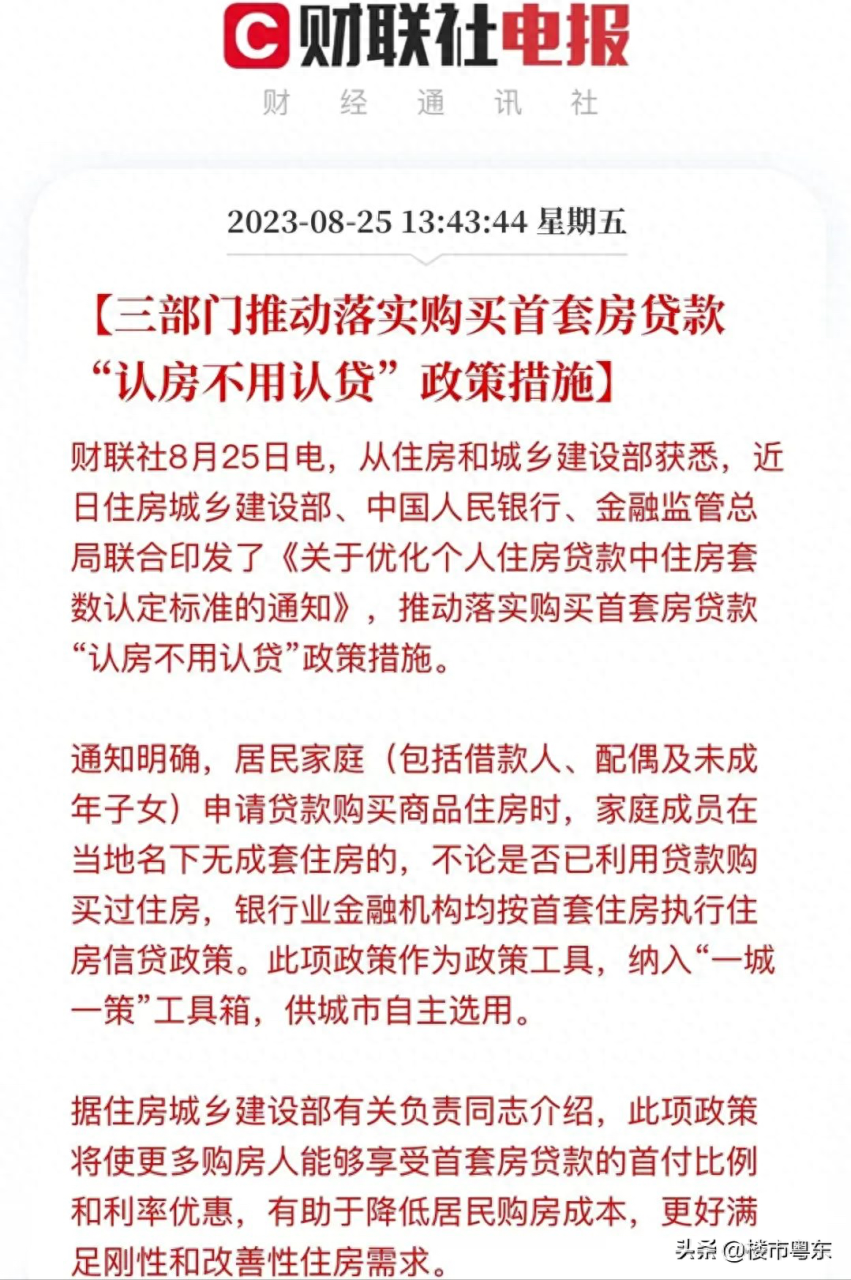

高层嘎嘎释放积极信号,政策菜单里一员猛将。

据财联社最新报道:从住房和城乡建设部获悉,近日住房城乡建设部、中国人民银行、金融监管总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。

报道一出,不少网友开始讨论,究竟是要“认房”还是“认贷”?房姐先简单科普一下。

目前执行的“认贷不认房”,指的是名下有一套房,无论是全款或是已结清贷款,再买仍算首套。

而“认房不认贷”,意味着只认名下房产数量,不认贷款记录,只要出清手中房源,再次购买算为首套房。

这个政策若落地,对于汕头本地买一换一群体,或在其他城市有房有贷,但想来汕头买房的外来购房者,都可享受当下的首套房首付比例和房贷利率。

最后,你怎么看待这个政策呢?你觉得汕头会执行“认房不认贷”吗?评论区聊聊吧。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 705572715@qq.com 举报,一经查实,本站将立刻删除。