房贷的两种还款方式主要是等额本金还款和等额本息还款。等额本金是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。等额本息是指在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

1、等额本金法

等额本金法最大的特点是每月的还款额不同,呈现逐月递减的状态;它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,这样就形成月还款额,所以等额本金法第一个月的还款额最多 ,然后逐月减少,越还越少,计算公式为:

每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率;

每月本金=总本金/还款月数;

每月利息=(本金-累计已还本金)×月利率;

还款总利息=(还款月数+1)*贷款额*月利率/2;

还款总额=(还款月数+1)*贷款额*月利率/2+贷款额。

注意:在等额本金法中,每月归还的本金额始终不变,利息随剩余本金的减少而减少,因而其每月还款额逐渐减少。

2、等额本息法

等额本息法最重要的一个特点是每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小,其计算公式为:

每月还本付息金额=[本金x月利率x(1+月利率)^贷款月数]/[(1+月利率)^还款月数-1];

每月利息=剩余本金x贷款月利率;

还款总利息=贷款额*贷款月数*月利率*(1+月利率)^贷款月数/【(1+月利率)^还款月数-1】-贷款额;

还款总额=还款月数*贷款额*月利率*(1+月利率)^贷款月数/【(1+月利率)^还款月数-1】。

注意:在等额本息法中,银行一般先收剩余本金利息,后收本金,所以利息在月供款中的比例会随本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

最近,某网红考研教师因在个人微博上吐槽“6年还60万房贷,利息57万”,房贷相关话题成为了这两天的热搜,引发网友热议。2月22日,该事件又出现反转,张雪峰发文致歉,表示自己没搞清具体情况,朋友弄错了。

对于近日的热搜,有业内人士指出,购房贷款固定的两种模式是等额本金和等额本息,本质都是银行在固定贷款期限内,尽可能把后面产生的利息挪到前面来收取,两种还款方式,其所还的利息每个月均差不多。

事实情况是否真如“砖家们 ”所说差不多呢?本文以笔者自己的房贷情况为例,给大家算一下两种模式下的利息分别为多少。

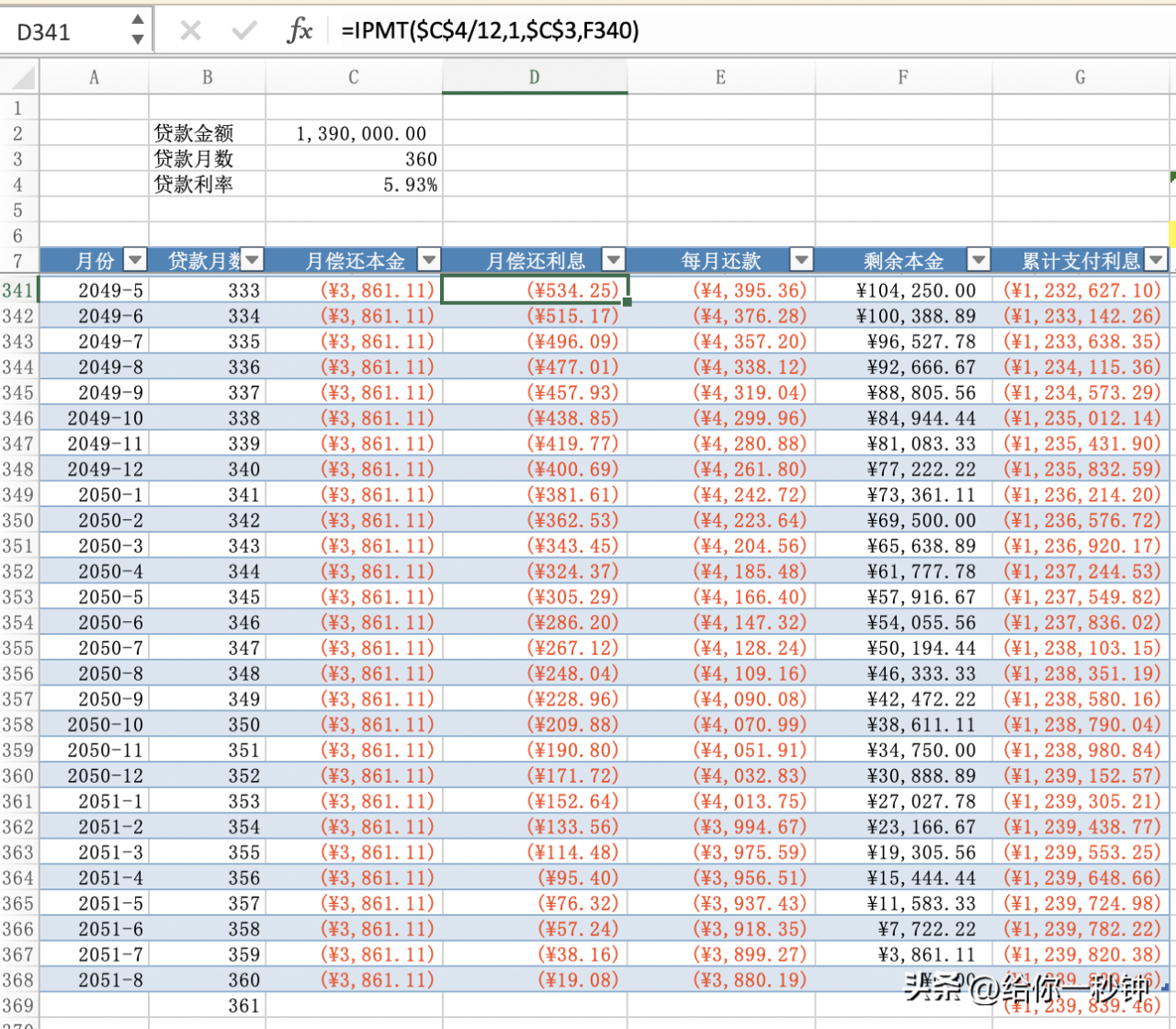

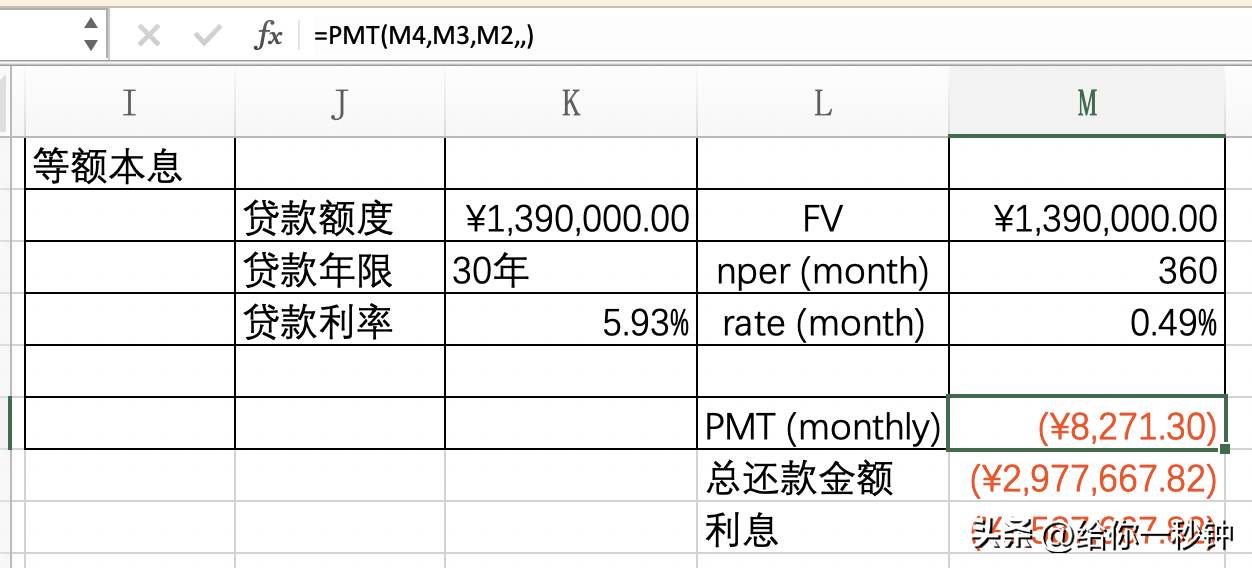

贷款金额139万,贷款年限30年,贷款利率5.93%(LPR基础上上浮128个基点),还款方式选择的是等额本金。下面通过excel内置公式来计算两种模式下的月供及利息:等额本金使用IPMT公式,等额本息使用PMT公式,具体用法见下图或查找函数用法学习。

(一)等额本金

Excel计算公式及结果如下图所示:贷款金额139万,利息累计支出123.98万。

等额本金还款计划

(二)等额本息

Excel计算公式及结果如下图所示:贷款金额139万,利息累计支出158.77万。

等额本息还款计划

结论:

1)等额本金比等额本息偿还利息少,但如果贷款息率较高,年限较长,累计支付的利息基本接近于本金;

2)等额本息,借款人每月按相等的金额偿还贷款本息;等额本金,每月本金保持相同,利息逐月递减,月还款数递减;

3)等额本金,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 705572715@qq.com 举报,一经查实,本站将立刻删除。