01

个体户取得的政府规定标准内的搬迁补偿收入不征增值税。

参考:

1、根据《财政部 税务总局关于明确无偿转让股票等增值税政策的公告》(财政部 税务总局公告2020年第40号)规定:三、土地所有者依法征收土地,并向土地使用者支付土地及其相关有形动产、不动产补偿费的行为,属于《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号印发)第一条第(三十七)项规定的土地使用者将土地使用权归还给土地所有者的情形。

2、《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)(附件3:营业税改征增值税试点过渡政策的规定)第一条规定,下列项目免征增值税:(三十七)土地所有者出让土地使用权和土地使用者将土地使用权归还给土地所有者。

02

政策性搬迁补偿中,个体户取得的对不动产的补偿收入免征土地增值税。

参考:

1、《土地增值税条例》第八条规定,因国家建设需要依法征用、收回的房地产免征土地增值税。

2、《土地增值税暂行条例实施细则》第十一条规定,条例第八条(二)项所称的因国家建设需要依法征用、收回的房地产,是指因城市实施规划、国家建设的需要而被政府批准征用的房产或收回的土地使用权。

3、《财政部国家税务总局关于土地增值税若干问题的通知》(财税[2006]21号)文件对实施细则“因城市规划、国家建设需要而搬迁”进行了明确。因“城市实施规划”而搬迁,是指旧城改造或因企业污染、扰民(指产生过量废气、废水、废渣和噪音,使城市居民生活受到一定危害),而由政府或政府有关主管部门根据已审批通过的城市规划确定进行搬迁的情况;因“国家建设的需要”而搬迁,是指实施国务院、省级人民政府、国务院有关部委批准的建设项目而进行搬迁的情况。

03

1、个体户取得的政府规定标准内的动迁补偿收入免征个人所得税,但是因搬迁等原因取得的对生产经营收益性质的补偿金,属于经营性所得,应当按照“经营所得”项目征收个人所得税。

2、该问题目前国家税务总局没有明确的答复,各地存在争议,建议及时跟当地税务局做好沟通。

3、缴纳企业所得税的企业对于政策性搬迁收入为应税收入,缴纳个人所得税的个体户、个人独资、合伙企业对于政策性搬迁收入为免税收入。对于政策性搬迁收入在不同类型企业间的税收待遇存在着差异。

4、对于取得政策性搬迁补偿收入的个体户、个人独资、合伙企业,应作为免税收入进行纳税调整。

参考:

1、根据《财政部 国家税务总局关于城镇房屋拆迁有关税收政策的通知》(财税〔2005〕45号)规定,对被拆迁人按照国家有关城镇房屋拆迁管理办法规定的标准取得的拆迁补偿款,免征个人所得税。对被拆迁人按照国家有关城镇房屋拆迁管理办法[现是按照《国有土地上房屋征收与补偿条例》(国务院令第590号)]规定的标准取得的拆迁补偿款,免征个人所得税。

2、《大连市地方税务局关于明确动迁补偿收入征收个人所得税等若干政策问题的通知》(大地税函〔2008〕253号)和《大连市地方税务局关于明确个人所得税征收管理若干具体问题政策适用的通知》(大地税函〔2009〕211号)明确:个体工商户、个人独资企业和合伙企业取得的政府规定标准内的动迁补偿收入免征个人所得税,超标准的部分计征个人所得税;个人(含自然人和个体工商户)、个人独资企业和合伙企业因搬迁等原因取得的对生产经营收益性质的补偿金,属于经营性所得,应当按照“经营所得”项目征收个人所得税。

3、浙江省税务局的答复

[咨询问题]个人独资企业取得政府搬迁补偿款,能否享受财税【2005】45号文件规定的免征个人所得税优惠?

[答复机构]浙江省税务局

[答复时间]2022-10-28

[答复内容]浙江12366中心答复:您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

根据《财政部 国家税务总局关于城镇房屋拆迁有关税收政策的通知》(财税〔2005〕45号)文件规定,对被拆迁人按照国家有关城镇房屋拆迁管理办法规定的标准取得的拆迁补偿款,免征个人所得税。该“被拆迁人”包括自然人、个体工商户、个人独资企业和合伙企业从事生产经营活动的商业用房。但“拆迁补偿款”不包括对个体工商户、个人独资企业和合伙企业的经营性补偿。

4、原广州市地方税务局的答复

《广州市地方税务局关于印发<个人所得税若干征税业务指引〔2009年〕>的通知》(穗地税发〔2009〕148号)五、关于个人取得拆迁补偿款征税问题 根据《财政部国家税务总局关于城镇房屋拆迁有关税收政策的通知》(财税〔2005〕45号)规定,对被拆迁人按照国家有关城镇房屋拆迁管理办法规定的标准取得的拆迁补偿款,免征个人所得税;对被拆迁人取得超过上述规定标准的部分应按“财产转让所得”项目征收个人所得税,且不得扣除房产原值。

5、江苏税务的答复

个人独资企业拆迁补偿款是否可以按财税[2005]45号享受免征个人所得税?

留言时间:2019-08-01

咨询对象:江苏省税务局

问题内容:您好! 我是一个人独资企业,我企业的土地及房屋被政府征收,并按政府的标准取得了拆迁补偿款,是否可以按财税[2005]45号享受免征个人所得税?

答复机构:江苏省税务局

答复内容:江苏12366纳税服务热线:您好!根据《财政部 国家税务总局关于城镇房屋拆迁有关税收政策的通知》(财税[2005]45号)的规定,对被拆迁人按照国家有关城镇房屋拆迁管理办法规定的标准取得的拆迁补偿款,免征个人所得税。因此,个人独资企业取得的拆迁补偿款不需要缴纳个人所得税。

本次咨询仅供参考,具体以法律法规及相关规定为准。

后又修改回复为:该问题正请示研究中,待明确后答复。

6、湖南税务的答复

个人独资企业拆迁补偿款是否征收个人所得税?

留言时间:2019-07-29

问题内容:请问 :个人独资企业按政府的拆迁补偿标准获得的补偿款是否征收个人所得税?按照 财税[2005]45号对房屋征收部分不征,但在实际拆迁工作中一般都是连同土地及地上建筑物一起补偿的,是否可以一起享受免征个人所得税?谢谢!

答复机构:税务总局湖南省税务局

答复内容:尊敬的纳税人朋友:您好,您所提交的问题已收悉。

根据《财政部 国家税务总局关于城镇房屋拆迁有关税收政策的通知》(财税〔2005〕45号)文件的规定,被拆迁人按照国家有关城镇房屋拆迁管理办法规定标准取得的拆迁补偿款,免征个人所得税。

上述规定的“被拆迁人”,原则上是指自然人,主要解决自然人满足基本生活的居住用房等,不包括个体工商户、个人独资企业和合伙企业从事生产经营活动的商业用房。

如有疑问,欢迎致电12366,我们将竭诚为您服务!

7、安徽省税务局的答复

《财政部国家税务总局关于城镇房屋拆迁有关税收政策的通知》(财税〔2005〕45号)文件规定,对被拆迁人按照国家有关城镇房屋拆迁管理办法规定的标准取得的拆迁补偿款,免征个人所得税。该“被拆迁人”包括自然人、个体工商户、个人独资企业和合伙企业从事生产经营活动的商业用房。但“拆迁补偿款”不包括对个体工商户、个人独资企业和合伙企业的经营性补偿。

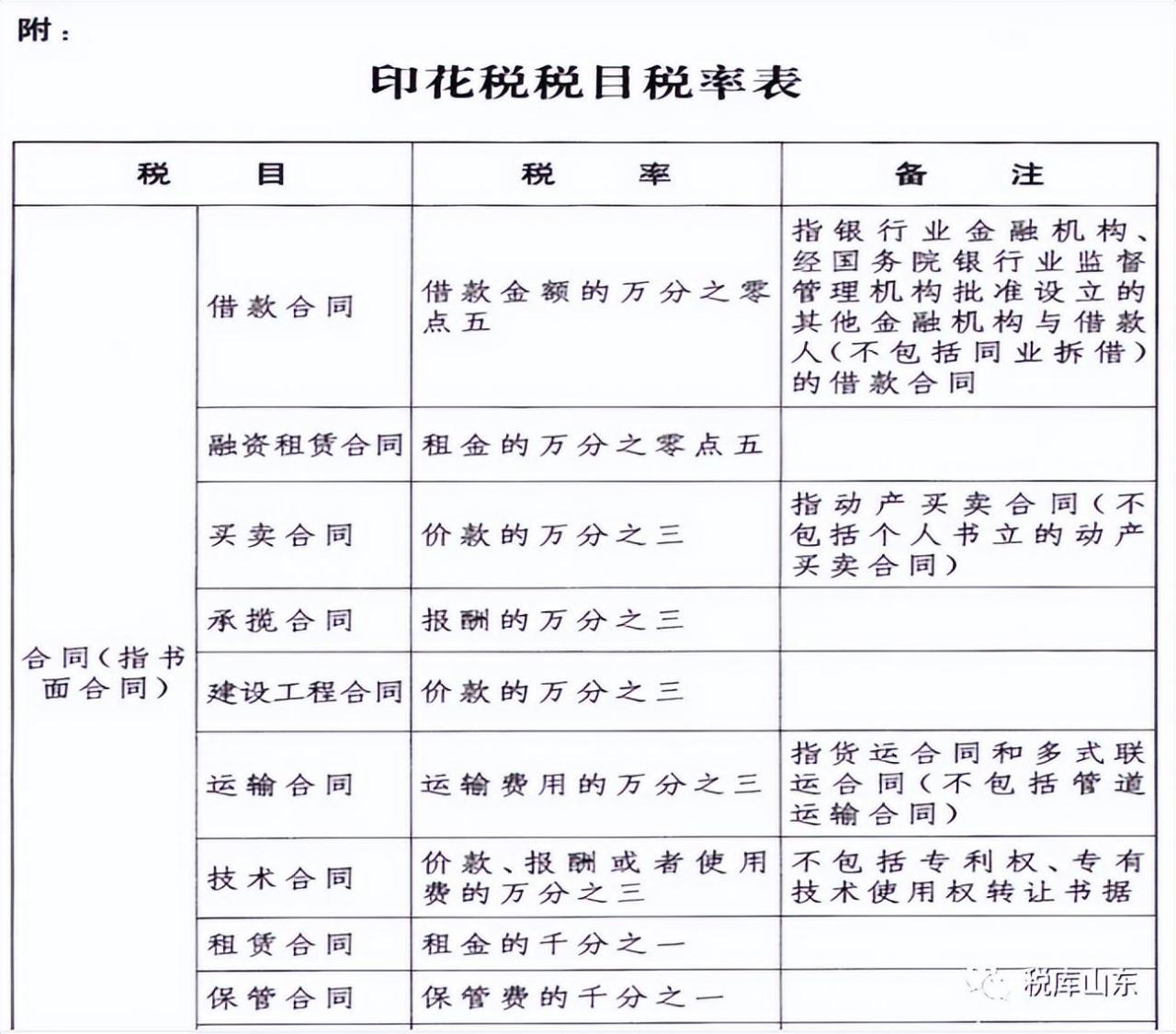

04

个体户取得的政府规定标准内的搬迁补偿收入签订的拆迁补偿协议不征印花税,拆迁补偿合同不属于印花税应税范围。

参考:

印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证进行征税,未列举的不需缴纳印花税。

来源:税库山东。本文内容仅供一般参考用,均不视为正式的审计、会计、税务或其他建议,我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本号所转载的文章,仅供学术交流之用。文章或资料的原文版权归原作者或原版权人所有,我们尊重版权保护。如有问题请联系我们,谢谢!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 705572715@qq.com 举报,一经查实,本站将立刻删除。