大家好,我是小蔓。

今天和大家聊聊财务报表

快到4月份,上市公司财务报表马上要开始出炉了,相信大家都对财务报表不陌生,炒股的伙伴们研究得最多的除了K线,大概就是各大上市公司的报表了。毕竟,财务报表是了解一家企业最基本的途径。

本篇文章主要以比较通俗易懂的语言讲解一下财务报表的基础知识,不过,仍会有一些专业用语,这样能让大家在实战看报表的时候也能理解里面的专业用语

财务报表包括资产负债表、利润表和现金流量表,每个报表的作用都不一样,资产负债表能看出某个时间点企业的资产状况,利润表能看出一个时间段企业的盈利能力,现金流量表能看出一个时间段企业的现金流情况。

更通俗点说,看财务报表就像丈母娘考察未来女婿:

首先得了解他是不是有房有车,买房买车的钱哪来的呀,有没有贷款啊——看资产负债表,了解资产状况

再看看他一年工作收入多少呀,支出多少呀——看利润表,了解盈利能力

最后还要看这收入是不是真金白银收到的呀——看现金流量表,了解现金流

那么按报告时间,财务报表分为年度报表,期中报表(半年报表),季度报表和月度报表,按重要性排序:年报>中报>季报>月报

看财务报表前,我们要先做一件事,那就是得先了解这家公司是做什么的呀,处于行业什么水平,在做什么产品,产品有什么用等等。

行业不同,报表的数值也是千差万别的,不能简单粗暴地进行对比。例如外贸公司、中介服务公司等这种属于轻资产企业,它们的非流动资产就不会很大,而钢铁公司、汽车公司等生产企业属于重资产企业,非流动资产则占大头;房地产公司需要垫付开发成本,所以通常它的负债会比较大。

所以,财务报表分析要结合公司业务,同行业的公司进行横向比较,或者同一家公司进行时间先后纵向对比,才有参考意义,这是要根植在脑海的意识。

// 1、资产负债表 //

资产负债表主要有三个要素:资产、负债和所有者权益

最基本的等式关系:资产=负债+所有者权益

大白话就是:这家公司目前拥有的资产(现金、固定资产、存货等等),一部分是借来的(借供应商、银行等),一部分是自己的(所有者权益)

当资产小于负债的时候,就是资不抵债了。

资产和资产也不尽相同,以下简单说说报表常见的资产的产生

假设有一家公司,股东出了点本金(货币资金),还借了点银行的钱(货币资金)

租个厂房,装条生产线(固定资产),买点原材料(存货),开始生产产品(存货)

转手卖了一个亿,可是钱未收回(应收账款)

后来钱收回了,大赚一笔

买点股票债券短期炒一下吧(交易性金融资产),做点长期投资吧(可供出售金融资产、长期股权投资),买块地(无形资产),起建自己的厂房(在建工程)扩大再生产。

资产按照变现速度的快慢(简单理解就是能卖掉换钱的速度快慢),可分为流动资产和非流动资产,一般以一年为界,在一年内的,我们分为流动资产(货币资金、交易性金融资产、应收账款、存货等等),一年及以上的,分为非流动资产(固定资产、长期股权投资等)。

可以看出,一家公司资产越多,家底越雄厚,如果货币资金、交易性金融资产、在建工程和固定资产不断增加,也可以看出公司的资金是很充裕的。

负债按照需要偿还期限的长短,分为流动负债(短期借款、应付账款等)和非流动负债(长期借款、长期应付款等),通常也是以一年为界。

负债包括企业欠银行的贷款、欠供应商的货款、欠客户的预付款等,负债虽然能起到财务杠杆的作用,但也要控制规模,债务太大的话,会有违约风险,一旦还不上债务,公司信用容易崩盘,资金链断裂。恒大就是债务压力太大,最后违约暴雷了。

所有者权益包括实收资本、资本公积和未分配利润等

举个例子,甲乙丙开了一家公司,注册资本90万,每人出资30万,那这个90万就是实收资本,过了一年后,丁看到这家公司很赚钱,很眼红,也想来投资,就想出30万,拿到公司25%份额,甲乙丙不同意,说这公司可赚钱了,想要公司25%的份额,你得出300万,丁无可奈何,只能从了,那丁的30万计入实收资本,270万计入资本公积。

未分配利润很好理解,就是留待企业以后分配的利润

// 2.利润表 //

利润表的等式关系:收入-支出=利润

收入分为营业收入和营业外收入,如字面意思,营业收入就是公司日常经营所得,营业外收入自然就不是日常经营的收入了,例如把公司的房子、车子变卖的收入,收到捐赠,买卖股票收到的钱等,都属于营业外收入。

支出包括营业成本、销售费用、管理费用、财务费用、研发费用和营业外支出等等。

如果营业成本比较大,毛利率比较小的话,这个公司就不怎么赚钱;如果研发费用比较大,公司的专利情况也能支撑这个研发投入,说明公司的研发水平还是不错的,有发展前景。

利润主要看扣除非正常营业的净利润,因为这才是公司实实在在靠公司业务赚来的钱,才能真正看到公司的盈利能力和成长性

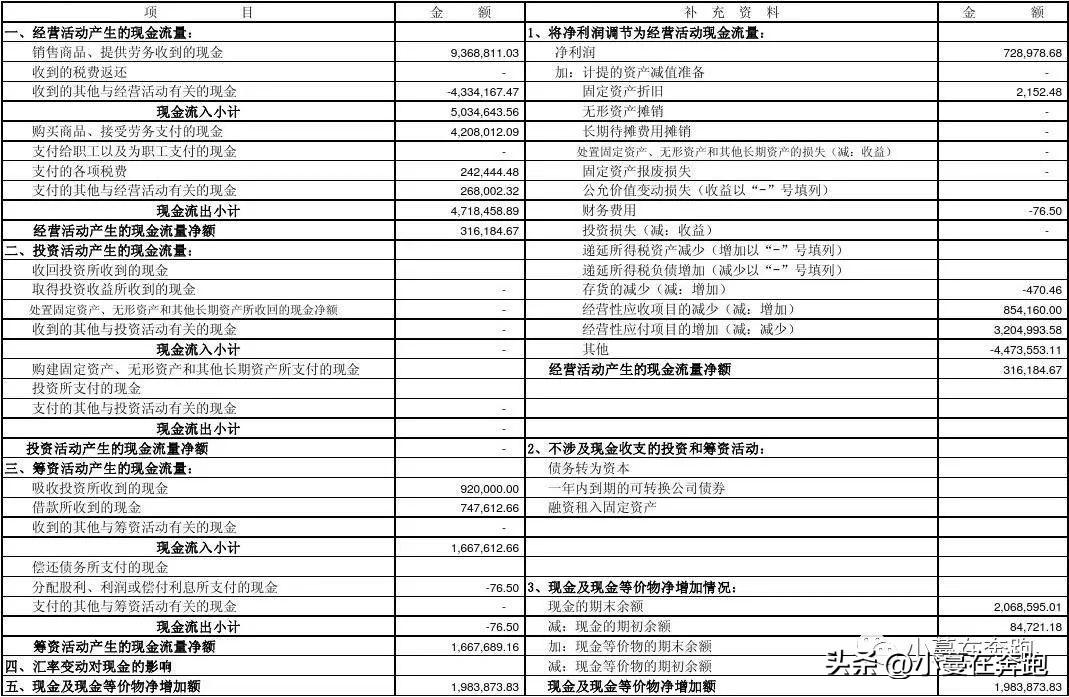

// 3.现金流量表 //

现金流量表的等式关系:现金流入-现金流出=现金结余

公司所有活动可以分为筹资活动、经营活动、投资活动,简单来说,筹资活动就是筹钱,包括找银行借钱,发行债券,发行股票等等,经营活动就是日常的业务运作,投资活动就是把多余的钱拿去理财,投资别的公司,又或者买固定资产投入再生产

那么,在这三大活动中,现金的流入流出情况就记录在现金流量表里

在正常情况下,经营活动现金净流量要大于(财务费用+本期折旧+无形资产递延资产摊销+待摊费用摊销)。否则,这个公司经营的现金收入不能抵补有关支出,存在经营困难。

以上是一点关于财务报表的小知识,财务报表分析远远不止这些,不过,只是想稍微了解一下财报的话,应该是可以了的。

以上,谢阅

更多文章,请关注小蔓在奔跑

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 705572715@qq.com 举报,一经查实,本站将立刻删除。