借贷记账法是以“借”和“贷”作为记账符号的一种复式记账法。

借贷记账法产生于12世纪的意大利,后经逐步发展和完善,随后传到欧洲、美洲等地,成为世界通用的记账方法。20世纪初由日本传入我国,目前已成为我国法定的记账方法。

借贷记账法下的账户结构

借贷记账法下账户的基本结构

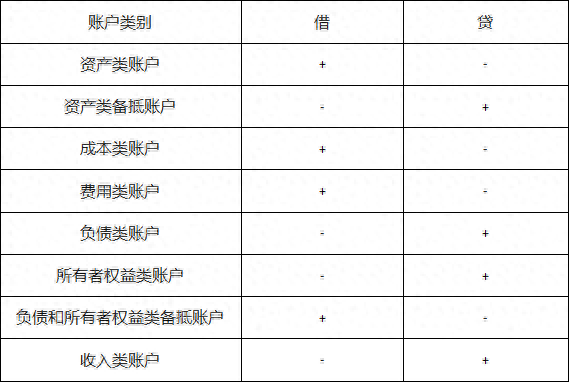

借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。

通常而言,资产、成本和费用类账户的增加用“借”表示,减少用“贷”表示;负债、所有者权益和收入类账户的增加用“贷”表示,减少用“借”表示。备抵账户的结构与所调整账户的结构正好相反。

“借”、“贷”分别表示的含义表

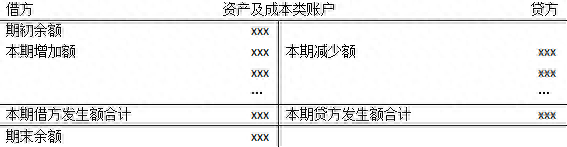

资产和成本类账户的结构

在借贷记账法下,资产类、成本类账户的借方登记增加额;贷方登记减少额;期末余额一般在借方,有时可能无余额。其余额计算公式为:期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额

资产及成本类账户结构表

资产类备抵账户的结构与所调整账户的结构正好相反。

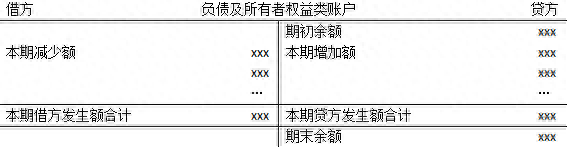

负债和所有者权益类账户的结构

在借贷记账法下,负债类、所有者权益类账户的借方登记减少额;贷方登记增加额;期末余额一般在贷方,有时可能无余额。其余额计算公式为:期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

负债及所有者权益类账户结构表

负债和所有者权益类备抵账户的结构与所调整账户的结构正好相反。

损益类账户的结构

损益类账户主要包括收入类账户和费用类账户。收入类账户结构:在借贷记账法下,收入类账户的借方登记减少额;贷方登记增加额。本期收入净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。费用类账户结构:在借贷记账法下,费用类账户的借方登记增加额;贷方登记减少额。本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

收入类账户结构表

费用类账户结构表

借贷记账法的记账规则

记账规则是指采用某种记账方法登记具体经济业务时应当遵循的规律。任何经济业务的发生总会涉及两个或两个以上的相关账户,一方(或几方)记入借方,另一方(或几方)必须记入贷方,记入借方的金额等于记入贷方的金额。如果涉及多个账户,记入借方账户金额的合计数等于记入贷方账户金额的合计数。所以,借贷记账法的记账规则是“有借必有贷,借贷必相等”。

借贷记账法的记账规则表

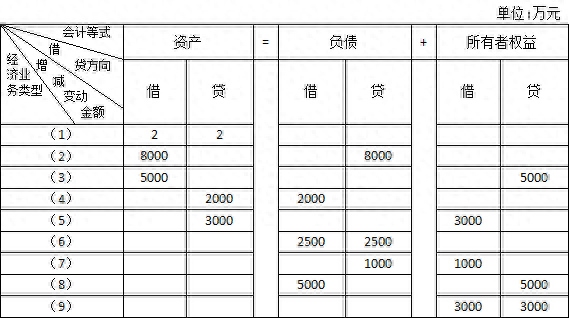

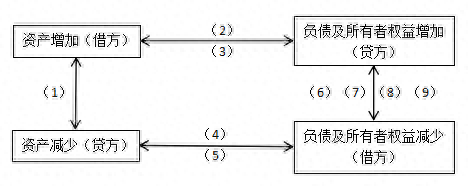

上述九种基本经济业务的资金运动与记账规则的对应关系如下

资金运动与记账规则的对应关系图

借贷记账法,在运用记账规则时,应注意以下要点:

- 明确经济业务涉及哪些账户;

- 确定这些账户的金额是增加还是减少;

- 根据记账符号的含义,确定各账户应借、应贷方向及其金额。

借贷记账法下的帐户对应关系与会计分录

账户的对应关系

账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应货的相互关系。存在对应关系的账户称为对应账户。

会计分录

会计分录的含义:会计分录,简称分录,是对每项经济业务列示出应借、应货的账户名称(科目)及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

会计分录的分类:按照所涉及账户的多少,会计分录分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录。即一借一贷的会计分录。复合会计分录指由两个以上(不含两个)对应账户组成的会计分录,即一借多贷、多借一贷或多借多贷的会计分录。

会计分录的书写格式:

- 先借后贷,分行列式,“借”和“贷”字后均加冒号,其后紧跟会计科目,各科目的金额列在其后适当位置。“贷”字与借方科目的首个文字对齐,贷方金额与借方金额适当错开。

- 在复合会计分录中“借”、“贷”通常只列示在第一个借方科目和第一个贷方科目前,其他科目前不再列示“借”或“贷”。所有借方、贷方一级科目的首个文字各自保持对齐;所有借方、贷方金额的个位数各自保持右对齐。

- 当分录中需要列示明细科目时,应按科目级次高低从左向右列示,二级科目前加破折号,三级科目放在一对小圆括号中,即“一级科目——二级科目(三级科目)”。

- 借方或贷方会计科目中有两个或两个以上的二级科目同属于一个一级科目时,所属一级科目只在第一个二级科目前列出,其余省略,每个二级科目各占一行,其前均应保留破折号,且保持左对齐 。需注意的是,如果这些二级科目分别列示于借方和贷方,应在借方和贷方分别列出一个该一级科目;处于同一个方向的每两个二级科目之间均不能列示其他一级科目。

会计分录的编制步骤

- 分析经济业务所涉及的会计科目;

- 确定经济业务使各会计科目增加或减少的金额;

- 根据会计科目所属类别及其用途、明确各会计科目应借应贷的方向及其金额;

- 按正确的格式编制会计分录,并检查是否符合记账规则。

借贷记账法下的试算平衡

试算平衡的含义:试算平衡,是指根据借贷记账法的记账规则和资产与权益的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查记录是否正确的一种方法。

试算平衡的分类:发生额试算平衡,是指全部账户本期借方发生额合计与全部账户本期贷方发生额合计保持平衡,即:全部账户本期借方发生额合计=全部账户本期贷方发生额合计;发生额试算平衡的直接依据是借贷记账法的记账规则。余额试算平衡,是指全部账户借方期末(初)余额合计与全部账户贷方期末(初)余额合计保持平衡,即:全部账户借方期末(初)余额合计=全部账户贷方期末(初)余额合计;余额试算平衡的直接依据是财务状况等式。

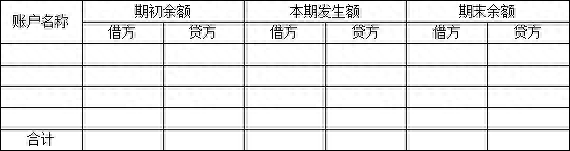

试算平衡表的编制:试算平衡是通过编制试算平衡表进行的。试算平衡表通常是在期末结出各账户的本期发生额合计和期末余额后编制的,试算平衡表中一般应设置“期初余额”、“本期发生额”和“期末余额”三大栏目,其下分设“借方”和“贷方”两个小栏。各大栏中的借方合计与贷方合计应该平衡相等,否则,便存在记账错误。为了简化表格,试算平衡表也可只根据各个账户的本期发生额编制,不填列各账户的期初余额和期末余额。

试算平衡表

试算平衡只是通过借贷金额是否平衡来检查账户记录是否正确的一种方法。如果借贷双方发生额或余额相等,可以表明账户记录基本正确,但有些错误并不影响借贷双方的平衡,因此,试算不平衡,表示记账一定有错误,但试算平衡时,不能表明记账一定正确。

不影响借贷双方平衡关系的错误通常有:

- 漏记某项经济业务,使本期借贷双方的发生额等额减少,借贷仍然平衡;

- 重记某项经济业务,使本期借贷双方的发生额等额虚增,借贷仍然平衡;

- 某项经济业务记录的应借应贷科目正确,但借贷双方金额同时多记或少记,且金额一致,借贷仍然平衡;

- 某项经济业务记错有关账户,借贷仍然平衡;

- 某项经济业务在账户记录中,颠倒了记账方向,借贷仍然平衡;

- 某借方或贷方发生额中,偶然发生多记和少记并相互抵销,借贷仍然平衡。

由于账户记录可能存在这些不能由试算平衡表来发现的错误,所以需要对一切会计记录进行日常或定期的复核,以保证账户记录的正确性。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 705572715@qq.com 举报,一经查实,本站将立刻删除。