周三晚上,有粉丝突然问我如果大行下调存款利率是不是利好银行股。我当时回答说如果实现确实利好下调利率的银行。结果,当天晚上10点之后陆续传出新闻,大行集体下调存款利率,9月15日(星期四)生效。

昨天开盘前消息陆续明确,目前宣布下调利率的主要是7家银行,包括国有六大行:工行,建行,农行,中行,交行和邮储,另外一家就是银行板块的龙头招商银行。各家下调的幅度都差不多:活期下调5bps,三年期定期下调15bps,其他各期存款下调10bps。那么,七大行下调存款利率这件事对银行第四季的业绩有何影响?

正所谓内行看门道,外行看热闹。想要定量评估降息的影响,需要考虑较多因素。因为,各家的负债配置比例不同,存款内部占比不同,自然影响不同。另外,还要考虑重定价周期问题。在具体分析影响前我们先看一下几种因素对银行的影响。

存款占比

首先是要看各家银行的存款占比。银行的负债中包括存款,同业拆借,发行债券,央行借款等。此次下调存款利率,除了存款之外的负债利率并不受影响。所以,存款占比越高的银行,受益越多。

存款存期分布

其次要看的是各家银行的存款存期分布。不同的存期涉及到一个重定价周期的问题。存款和贷款最大的区别在于是否重定价。按照规定绝大多数定期存款的利率是以起存日的利率为准,在整个存期内只要不提前支取,其利率就保持不变。贷款则不同,通常长期贷款利率会定期重定价,一般按揭贷款是一年重定价一次,对公贷款是一个季度重定价一次。

所以,虽然此次下调最多的是3年定期存款,但是,这些存款在没有到期之前还在执行旧的利率。而活期利率虽然只下调5bps,但是由于是即时生效,所以马上就能反映到利息收入上。

协议存款

但拿出这块说是因为对公存款的活期存款结构已经产生了非常大的变化。如果长期跟踪银行基本面的投资者应该观察到了,最近5年,各家大行的对公存款活期成本持续上升,已经从2017年的0.6%-0.7%上升到了接近1%。原因就是目前报表上对公活期存款绝大多数并不是真正的活期,而是协议存款。一般对公客户存款50万以上就可以改为协议存款,享受的利率是1%(调整前)。

按照几大行的中报数据,90%以上的对公活期存款已经是协议存款了。此次协议存款的利率也是下调10bps。但是,协议存款的利率下调需要时间重定价,不是即时生效的。本文的评估中按照四季度一半完成重定价计算。

做好了上述的说明,在分析具体银行影响的时候还需要查阅银行的存款占比,零售存款,对公存款各期限占比,以及银行的存款重定价周期数据等。下面我就以招行和建行为例对两家银行第四季度的负债成本影响做一个估算。估算的假设:

- 三季报存款分布和中报保持基本一致

- 对公活期90%为协议存款,10%为真正的活期,协议存款四季度一半能够完成重定价。

- 三季报负债结构和中报保持一致

- 其他负债成本第四季度不发生变化

- 三季报的重定价周期分布和中报保持一致

招商银行

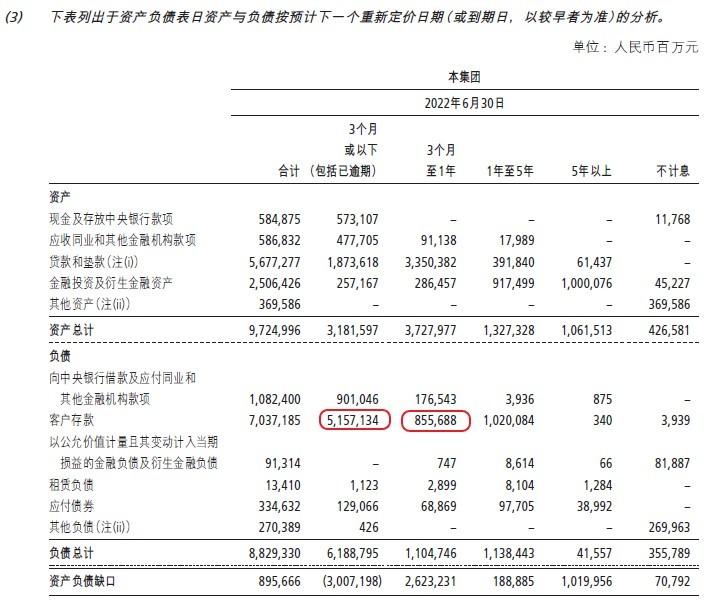

评估招行在第四季度负债成本的影响,首先是要调取招行的重定价数据。参考中报184页资产负债重定价数据表,如下图1所示:

图1

调取图1主要是为了估算有多少定期存款会在第四季度完成重定价。对于那些重定价周期在1年以上的存款在第四季度不会受降息影响。3个月以下的存款中扣除活期存款剩下的都会受降息10bps的影响。3个月~1年的存款中,我们需要计算那些介于9月15日到年底重定价存款的量,作为受影响的存款。

我们假设定期存款的分布是均匀的,从9月15日到9月30日发生重定价的存款,在第四代季度会全额享受降息的影响。进入第四季度后,越早重定价的存款受降息影响的时间越长。这些存款算术加权平均后相当于45天的存款享受了四季度全部降息影响。所以,总共有2个月的存款享受了降息影响,即8556.88*2/9≈1900亿。假设其中3年期占一半,那么就是950亿降15bps,950亿降10bps.

三个月内存款51571亿,其中活期为44741亿,所以剩下的是短期存款6800亿,这部分降10bps。

所以,相当于定期存款的整体成本在四季度下降了3.58bps。对于活期存款,零售活期直接下降5bps,对公活期45%下降10bps,10%下降5bps,45%不降,相当于整体下降5bps。将这些数据输入表1可得:

表1

通过表1可以估算出第四季度招行的负债成本受到存款利率下调影响,整体计息负债的成本约下降3.57bps。

对于建行的详细计算过程我就不赘述了,得到的数据如表2所示。第四季度建行的负债成本会下降约3.41bps。

表2

当然,由于银行的资产负债表中存款分布的实际情况可能和本文预估的有一定差距。所以最终评估结果会有一定偏差。但是,各家银行第四季度负债成本下降的幅度应该差不多都在3bps左右。长期影响可以降低银行负债成本7-8bps。

最后,关于其他银行是否会跟进下调存款利率的问题。我向一家股份制银行和一家城商行的相关人士咨询。股份制银行的答复是应该会跟进,但是幅度不会像四大行那么大。城商行的答复是会根据其他银行利率调整的策略针对性制定利率政策,既不会落后其他银行,也不会冲在最前面。

从上面银行的表态看,大概率上市银行会梯级跟进7大行存款调降的动作。但是,跟进的力度会逐级减弱。客户粘性越好的银行跟进越积极,客户粘性较弱的跟进积极性就小。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 705572715@qq.com 举报,一经查实,本站将立刻删除。