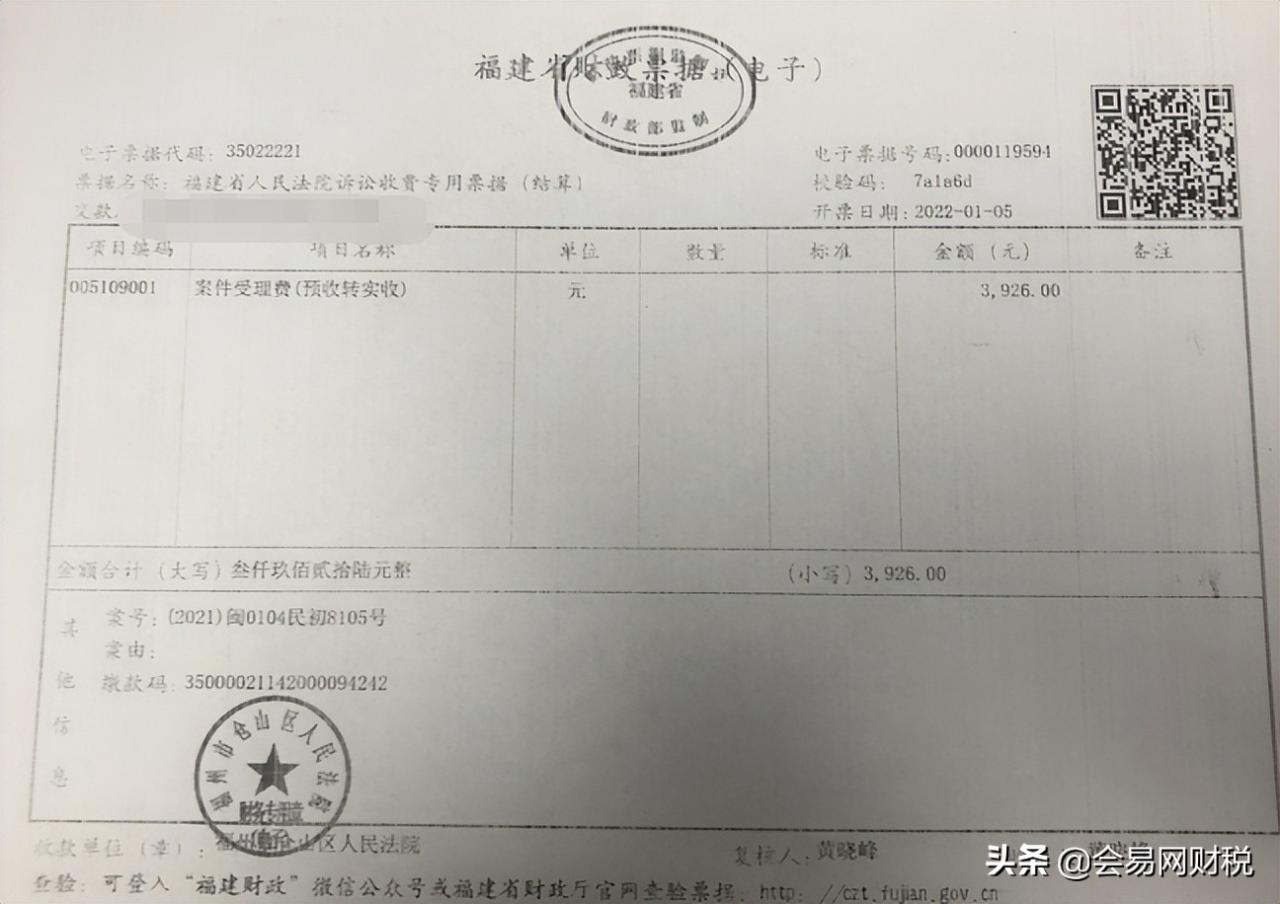

案例背景:A公司因与合作方发生建设工程施工合同纠纷而到人民法院提起上诉。向人民法院提交上诉状时,预交了案件受理费,败诉后,取得财政票据,项目名称:案件受理费(预收转实收)。问案件受理费账务应如何处理?该项支出能否税前扣除?

一、法院案件受理费用账务处理如下:

1、支付诉讼费:

借:其他应收款-XX法院

贷:库存现金/银行存款

2、如胜诉,收回诉讼款:

借:库存现金/银行存款

贷:其他应收款-XX法院

3、如败诉,承担诉讼费,法院向A公司开具案件受理费的财政票据:

借:管理费用

贷:其他应收款-XX法院

二、向法院支付的案件受理费支出能否税前扣除呢?

案件受理费属于诉讼费的一种根据《人民法院诉讼费用暂行管理办法》第二条 诉讼费用是指当事人根据国家法律规定,向人民法院提起诉讼时按国家规定的收费项目和标准向人民法院交纳的案件受理费、申请费和其他诉讼费用,由法院收取,没有发票,只有财政监制的收据。

依据《诉讼费用交纳办法》第五十二条,诉讼费用的交纳和收取制度应当公示。人民法院收取诉讼费用按照其财务隶属关系使用国务院财政部门或者省级人民政府财政部门印制的财政票据。

依据《中华人民共和国企业所得税法》第八条 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。解读:纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费可以扣除。因其均与经济合同直接相关,属于生产经营中的责任赔偿行为。

因此A公司向法院预缴诉讼费用时不能税前扣除,但是案件审结时,若在判决书、裁定书或者调解书中写明A公司应承担的诉讼费用,则该诉讼费用可以税前扣除。税前扣除时可凭法院开具的《人民法院诉讼费用专业票据》、法院判决书、裁定书或者调解书中列明由A公司承担的诉讼费支出等相关资料在税前扣除。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 705572715@qq.com 举报,一经查实,本站将立刻删除。